(相关资料图)

(相关资料图)

智通财经APP获悉,中金发布研报称,维持国药控股(01099)2025年/2026年净利润预测74.75亿元人民币/79.26亿元人民币,分别同比增长6.0%/6.0%。当前股价对应2025年/2026年7.4倍和6.9倍市盈率。该行维持跑赢行业评级和目标价24.7港币,对应2025年/2026年9.4倍/8.8倍市盈率,对应上涨空间27.2%。公司公布2025年上半年业绩:营业收入2,860.43亿元人民币,同比-2.95%;归母净利润34.66亿元,同比-6.43%,对应每股收益1.11元,符合该行预期。

中金主要观点如下:

医药分销业务顺应行业趋势稳健发展

根据公司公告,1H25,公司医药分销收入同比-3.52%至2,185.27亿元人民币,主要系集采和国谈政策的持续扩面深入所致;药品分销业务的经营利润率为2.58%,同比-0.17个百分点,主要因为行业整体环境导致收入和盈利水平同比有所下降。1H25,公司器械分销收入为570.53亿人民币,同比-2.46%,主要受到主动业务管治策略叠加集中带量采购产品价格下调因素影响;器械分销业务经营利润率同比下降0.33个百分点至1.92%,主要由于收入增速的放缓以及毛利率水平的下降。该行认为,公司有望通过推进差异化分区域的业务发展战略,以及加快推进业务结构优化调整,积极巩固公司的行业龙头地位。

医药零售业务同比增长

根据公司公告,1H25,公司医药零售收入为171.62亿元,同比+3.65%;医药零售业务的经营利润率同比+1.13个百分点至2.68%,主要受益于零售板块的收入增长、网络优化策略及显著的费用压降成果。截至2025年6月底,国大药房门店数量8,591家,较2024年底净减少978家,1H25亏损店铺数量及占比较去年同期明显下降。1H25,国大药房净利润同比增长215.81%。截至2025年6月底,专业药房门店数量1,516家,较2024年底净减少128家,同店增长率保持了双位数的高速增长。该行认为,公司有望通过持续深化专业药房和国大药房两大体系的「双品牌」战略,推动业务实现高质量增长。

毛利率与费用率均同比下降

根据公司公告,2025年上半年,1)综合毛利率为7.11%,同比-0.33个百分点,主要由于高毛利业务占比略微下降;2)销售费用率为2.74%,同比-0.13个百分点;3)管理费用率为1.28%,同比-0.05个百分点;4)财务费用率为0.35%,同比-0.02个百分点。

风险提示:药品集中采购压力,医药零售及医疗器械分销业务增长不及预期。

相关的文章>>

热门搜索:

资讯

更多

艾多美(中国)有...

光明乳业携手上海...

绵阳市商业银行“...

自研大模型加速落...

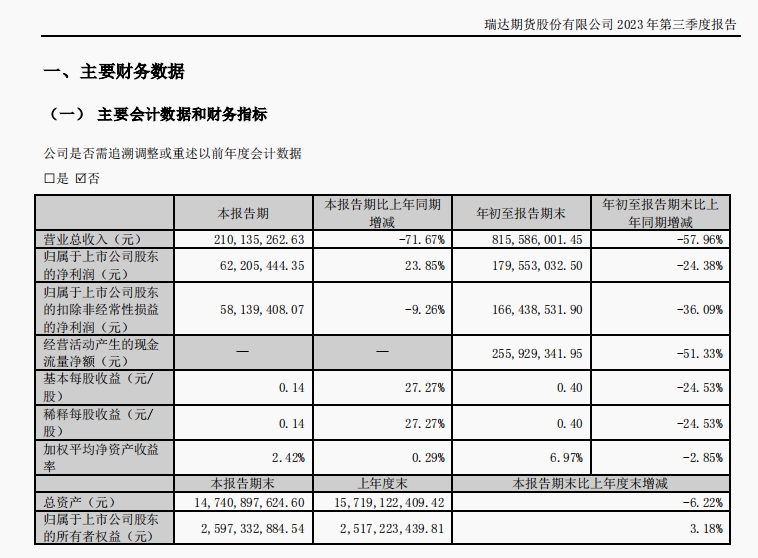

瑞达期货前三季营...

恒丰银行规划“六...

图说健康

更多

中国经济网北京10月25日讯 (记者 苏兰)江苏省新型工业化推进...

10月22日,在杭州第四届亚残会隆重开幕之际,作为杭州亚残运会...

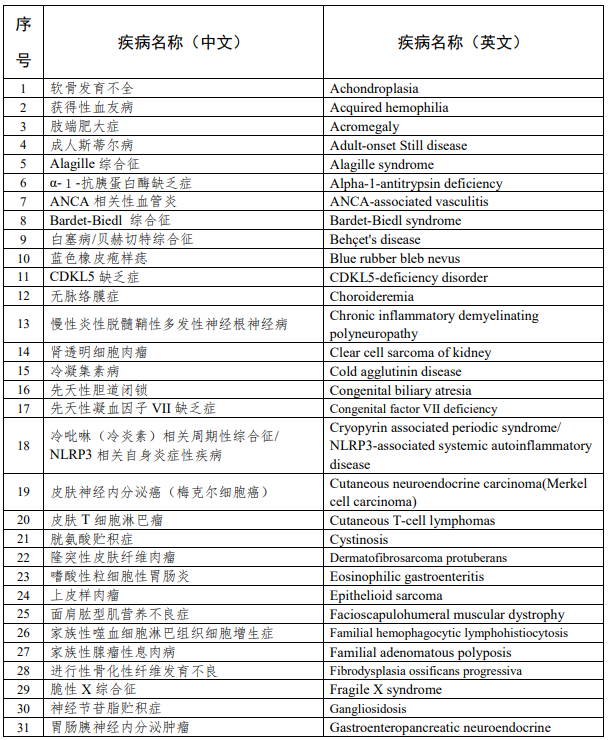

人民网北京9月21日电 (记者乔业琼)据国家卫健委官网消息,为进...

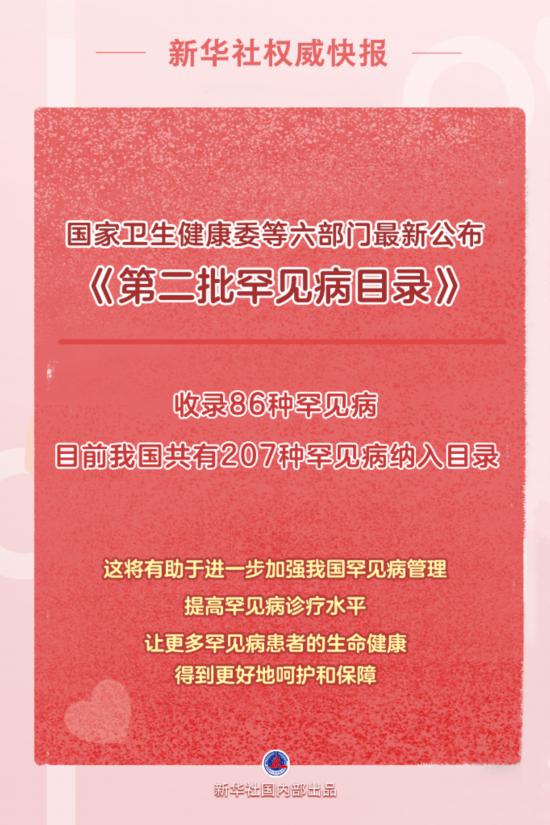

新华社北京9月20日电(记者李恒、田晓航)记者20日从国家卫生健康...

常见疾病

更多体育健身

更多

中新网南宁10月26日电 (林浩 王以照)10月26日,广西壮族自治...

中新社北京10月26日电 (徐雪莹)真青春·活出彩·书香为伴·梦...

中新网北京10月26日电 他伪造领导审批签字,大肆贪腐,他通过...

中新网襄阳10月26日电 (张倩龙 周波 李勤)莺河幸福河湖项目...

中新网北京10月26日电 (记者 陈杭)自2021年3月18日至2023年9...

中新网贵州遵义10月26日电 题:(高质量发展调研行)中国辣椒城...